不動産投資

区分マンション投資の利回りはどれくらいが目安?計算方法や利回りから考える売却戦略も

区分マンション投資は、初期費用が少なく管理も手軽なため、人気の高い投資です。

特に初心者の方は、物件を購入するときに高い利回りがよいと考えますが、それには落とし穴があるため注意しましょう。

区分マンション投資の利回りの仕組みや条件別で利回りの目安を紹介します。また、区分マンション投資を成功させるために、売却戦略の立て方も理解しましょう。

目次

区分マンション投資の利回り

利回りは、投資した金額に対して、1年間でどれだけ利益が出るのかを表す指標です。

区分マンション投資の利回りについて正確に理解しておきましょう。

利回りの種類と計算方法

区分マンション投資の利回りには表面利回りと実質利回りの2種類があり、計算方法が異なります。

表面利回りは物件の購入価格に対してどれだけの儲けがあるかを示す大ざっぱな値です。それに対して実質利回りは、物件の金額に購入や運用にかかった経費を加えて実際の儲けがいくら出るのかを計算する、より精度の高い指標です。

表面利回りの計算式は、以下のとおりです。

表面利回り(%)=年間の家賃収入 ÷ 物件の購入価格 × 100

このように、区分マンションの取得にかかるコストや維持管理にかかる費用などは計算に入れていないため、実際に得られる利益を示す指標ではありません。

一方、実質利回りは以下の計算式で求められます。

実質利回り(%)=(年間の家賃収入-経費) ÷ (物件の購入価格+物件の取得費用) × 100

実際の区分マンション投資では、マンションにかかる税金や管理費を家賃収入から支払う必要があり、購入時にも不動産取得税や仲介手数料などのコストがかかります。それらを加味した指標が実質利回りです。

投資家向けの物件サイトでは、ほとんどの場合、表面利回りが掲載されています。

区分マンション投資にかかる経費

実質利回りを知るには、どの経費がいくらかかっているのかを洗い出して自分で計算しましょう。

区分マンションにかかる経費には、以下のような項目があります。

区分マンションの維持管理に必要な経費の項目

| 項目 | 金額 |

|---|---|

| 管理費 | 月額約1万5,000円が相場 |

| 修繕積立金 | 月額約6,500円が相場 |

| 固定資産税 | 地方公共団体により異なるが、固定資産評価額の1.4%が目安 |

| 都市計画税 | 地方公共団体により異なるが、固定資産税評価額の0.3%が上限 |

| 火災保険料 | 面積、補償範囲、特約によって保険料を算出 |

| 賃貸管理会社費用 | 家賃の徴収などを依頼する場合にかかる費用で家賃の3〜8%が一般的 |

区分マンションの購入時に必要な経費

| 項目 | 金額 |

|---|---|

| 印紙税 | 契約書の記載金額によって異なる |

| 登録免許税 | 土地部は固定資産税評価額の1.5%、建物部は固定資産税評価額の2% |

| 不動産取得税 | 固定資産税評価額 × 3% |

| 司法書士報酬 | 約2万〜5万円が一般的 |

| 仲介手数料 | 取引価格 × 3%+6万円+消費税が上限 |

区分マンション投資の実質利回りを算出するときは、これらの経費を考慮しましょう。

利回り計算シミュレーション

表面利回りは、経費を含めていない分、実質利回りよりも高くなります。実際、どれくらいの差があるのでしょうか。

以下の条件の区分マンションで計算シミュレーションしてみます。なお、購入価格は2,000万円だったとします。

計算用の物件サンプル(購入価格:2,000万円)

| 分類 | 項目 | 金額(円) |

|---|---|---|

| 1年間の収入 | 家賃収入 | 120万 |

| 1年間の物件維持管理費 | 管理費 | 18万 |

| 修繕積立金 | 7万8,000 | |

| 固定資産税 | 19万6,000 | |

| 都市計画税 | 4万2,000 | |

| 火災保険料 | 7,000 | |

| 賃貸管理会社費用 | 6万 | |

| 物件維持管理費の合計 | 56万3,000 | |

| 購入時の取得費 | 印紙税 | 1万 |

| 登録免許税 | 35万 | |

| 不動産取得税 | 42万 | |

| 司法書士報酬 | 5万 | |

| 仲介手数料 | 72万6,000 | |

| 購入時の取得費の合計 | 155万6,000 |

表面利回りと実質利回りは、それぞれ以下のように計算できます。

表面利回り=120万円 ÷ 2,000万円 × 100=6.0%

実質利回り=(120万円-56万3,000円) ÷ (2,000万円+155万6,000円) × 100=3.0%

このシミュレーションでは、表面利回りは6.0%、実質利回りは3.0%と3%もの違いがあります。

株価や債券などでは表面利回りで儲けを考えればよいでしょう。しかし、現物資産を運用する区分マンション投資では経費の割合がほかの投資手法に比べ大きいので、実質利回りを計算して儲けを考える必要があります。

利回りを左右する要因

区分マンション投資の利回りを左右する要因は、物件の購入価格と家賃です。物件を安く買って、家賃収入を多く得られるほど利回りは高くなります。

実は、利回りが高いということはリスクが高いことの裏返しです。購入価格が安いために利回りが高い物件は、立地や老朽化などの理由で空室が出やすい場合が多く、長期間一定の家賃収入を得にくい構造になっています。

そのため、高い利回りが必ずしもよいとはいえず、利回りが低い区分マンション投資は、長い期間、安定した運用ができるという利点もあります。

区分マンション投資は、適正なリスクを取りながら運用することが成功の鍵です。

ファイナンシャル・プランナーによる

みらい収支シミュレーションはこちら

区分マンション投資の利回りの目安

区分マンション投資の利回りは、立地と築年数によって変化します。

都心の空室リスクが少ない区分マンションは安定的に家賃収入が得られますが、物件価格は高額で利回りは高くなりません。また、新築や築浅の区分マンションも同様です。

都心と地方、築浅と築古など、比較しながら利回りの目安を確認してみましょう。

都心と地方の利回り比較

物件の価格が低い地方は、都心に比べ利回りが高い傾向にあります。ただし、人口の少なさから空室リスクが高いのが特徴です。

たとえばワンルームタイプでは、都心の利回りは3〜4%が目安ですが、地方では5%を上回る傾向にあります。

区分マンション需要の高い地域は、安定的に家賃収入を得られるというだけではありません。物件価格が下がりにくく、売却時のキャピタルゲインを得やすいことも利回りが低くなっている要因です。

新築と中古の利回り比較

区分マンション投資で一般的に新築の実質利回りは2〜5%、中古は3〜7%といわれています。新築の利回りが中古より低い理由は、空室リスクが低く購入価格が高いためです。

逆に物件価格の安い中古物件を購入して、リスクを取りながら空室期間がなるべく出ない経営を行えば、利回りの高い運用が可能です。

区分マンションの家賃価格は築年数が経過するごとに減少し、価格もそれに応じて下落します。 家賃価格が下がり切らないタイミングでの売却を念頭に、運用することが重要です。

ワンルームとファミリータイプの利回り比較

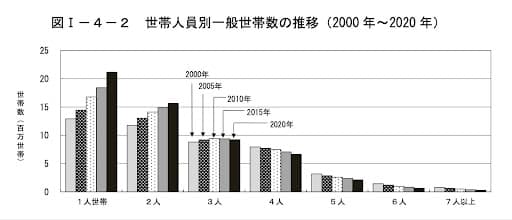

ワンルームとファミリータイプの利回りに大きな違いはありません。

しかし、ファミリータイプの物件は少子化の影響で需要が減少傾向にあります。令和2年に行われた国勢調査では一人暮らし世帯の割合は最も高く、3人以上の世帯は減少しています。

引用:総務省統計局「令和2年国勢調査 人口等基本集計結果」

また、単身者は流動性が高いので空き室が埋まりやすい傾向にありますが、子どものいるファミリー層では進級や新学期など引っ越しの時期にかたよりがあり、タイミングを逃すと空室が埋まりにくいというリスクがあるのです。

さらに、売却時にはワンルームに比べると買主が見つかりにくく、高値で売却しづらい傾向にあります。

区分マンションの利回りが下がる前の売却戦略

区分マンション投資では家賃収入によるキャッシュフローは少なく、順調に運用できても月に数万円程度が相場です。また、築年数が経過するごとに家賃価格は下落し、月々の収支が赤字になってしまうこともあります。

区分マンション投資を成功させるためには、売却によるキャピタルゲインをいかに効率よく得られるかが重要です。そのためには、家賃価格が下落し投資家の期待する利回りが下がる前に売却しなくてはいけません。

売却価格と利回りの関係

区分マンションの売却価格を決めるのは、マンションから得られる家賃収入と利回りです。

売却価格の目安は、主に収益還元法を使って計算します。収益還元法は将来的に生み出すことが予測される収益をもとに物件の価格を導き出す方法です。

売却価格の目安=年間の家賃収入 ÷ 還元利回り

還元利回りとは、エリアや物件ごとに投資家が期待する利回りのことです。

収益還元法では、家賃が高いほど物件に高い値がつきます。たとえば、還元利回りが3.5%で年間家賃84万円(月額家賃7万円)と年間家賃78万円(月間家賃6万5,000円)の場合で比較した、売却価格のシミュレーションは以下のとおりです。

- 年間家賃84万円(月間家賃7万円)の場合:84万円 ÷ 3.5%=2,400万円

- 年間家賃78万円(月間家賃6万5,000円)の場合:78万円 ÷ 3.5%=2,229万円

この場合、家賃が月額5,000円違うだけで、売却価格では171万円もの差が生まれます。

物件を売るタイミングが重要

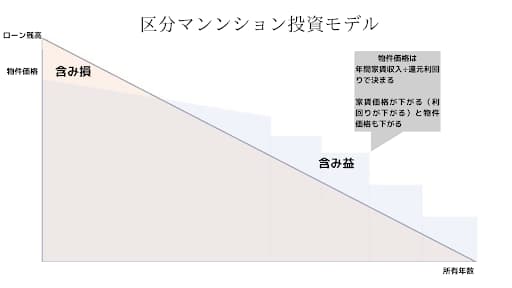

区分マンション投資は、購入した物件から家賃収入でローンを返済したり、維持費をまかなったりして実物資産を手にいれる投資モデルです。

利益を出すには、上記の含み益が大きいタイミングで売却する必要があります。

また、築年数が経過すると家賃収入が減り利回りが下がるため、売却価格は下落します。

利回りが下がる前に売却する

区分マンションは、築10年を過ぎると価格は下落します。さらに、20年を過ぎた物件の利回りは大きく下落し、銀行が融資を行わなくなることもあるので物件価格は大幅に値下がりするのです。

築30年を経過すると銀行の融資はほとんど受けられなくなるため、売却先を見つけるのが困難な状況に陥ります。

区分マンション投資では家賃価格が下がり、物件が収益を産まなくなってしまう前に売却を行いましょう。

物件の保有期間に注意

区分マンションの売却で利益が出た場合、譲渡所得税(所得税・住民税・復興特別所得税)が課されますが、物件の保有期間で大きく税率が変わるので注意が必要です。

具体的には、以下の違いがあります。

譲渡所得税の税率

| 税率 | |

|---|---|

| 短期譲渡所得(5年以下の短期保有) | 39.63% |

| 長期譲渡所得(5年を超える長期保有) | 20.315% |

短期譲渡所得と長期譲渡所得では、税率が約2倍近く違います。どちらの税率に当てはまるのかを考えながら区分マンションの売却を進める必要があるでしょう。

区分マンション投資は早い段階から専門会社への相談が必須

区分マンション投資は家賃収入によるキャッシュフローで儲けが出ていなくても、売却によるキャピタルゲインによって利益を出せます。

逆に家賃収入で儲けが出ていても、物件の売りどきを誤るとトータルで赤字になってしまうことがあります。

区分マンション投資の最終的な利回りは、物件を売却する出口戦略を完了させるまでわかりません。出口戦略で利益を出すには、以下のようなさまざまな条件を考慮して売却時期を決める必要があります。

- ローン残高

- 今後の家賃収入の見込みによる物件価格の変動

- 所有期間による税率の違い

そのため、的確なアドバイスがもらえる専門家を味方につけることが重要です。

専門家の助言を受けながら経営方針と出口戦略を練ることで、区分マンション投資の成功率を高められます。

不動産会社には戸建てとマンション、投資用と居住用など、それぞれの得意分野があります。区分マンション投資では投資マンションに特化した専門の会社に相談して、適切なサポートを受けましょう。

あなたのマンション・アパートの価格が分かる

コラム監修

伊藤幸弘

資格

宅地建物取引主任者・賃貸不動産経営管理士・FP技能士・公認 不動産コンサルティングマスター・投資不動産取引士・競売不動産取扱主任者・日本不動産仲裁機構ADR調停人

書籍

『投資ワンルームマンションをはじめて売却する方に必ず読んでほしい成功法則』

『マンション投資IQアップの法則 ~なんとなく投資用マンションを所有している君へ~』

プロフィール

2002年から中古投資マンションを専門に取引を行う。

2014年より株式会社TOCHU(とうちゅう)を設立し現在にいたる。

このコラムを読んだ方におすすめのコラム

もっと見る

閉じる