投資マンションローン

投資用マンション売却と残債の注意点。売却の際には必ずローンを確認

ローン残債が残っていても、投資用マンションを売却することはできるのかを解説します。

投資用マンションを手放す理由は様々ですが、不動産会社に売却活動を依頼する前には、ご自身の経済状況を確認することを強くおすすめします。

特に、投資用物件を購入した際に借り入れたローンの残債があるのであれば、それがいくら残っているのかはとても重要です。

目次

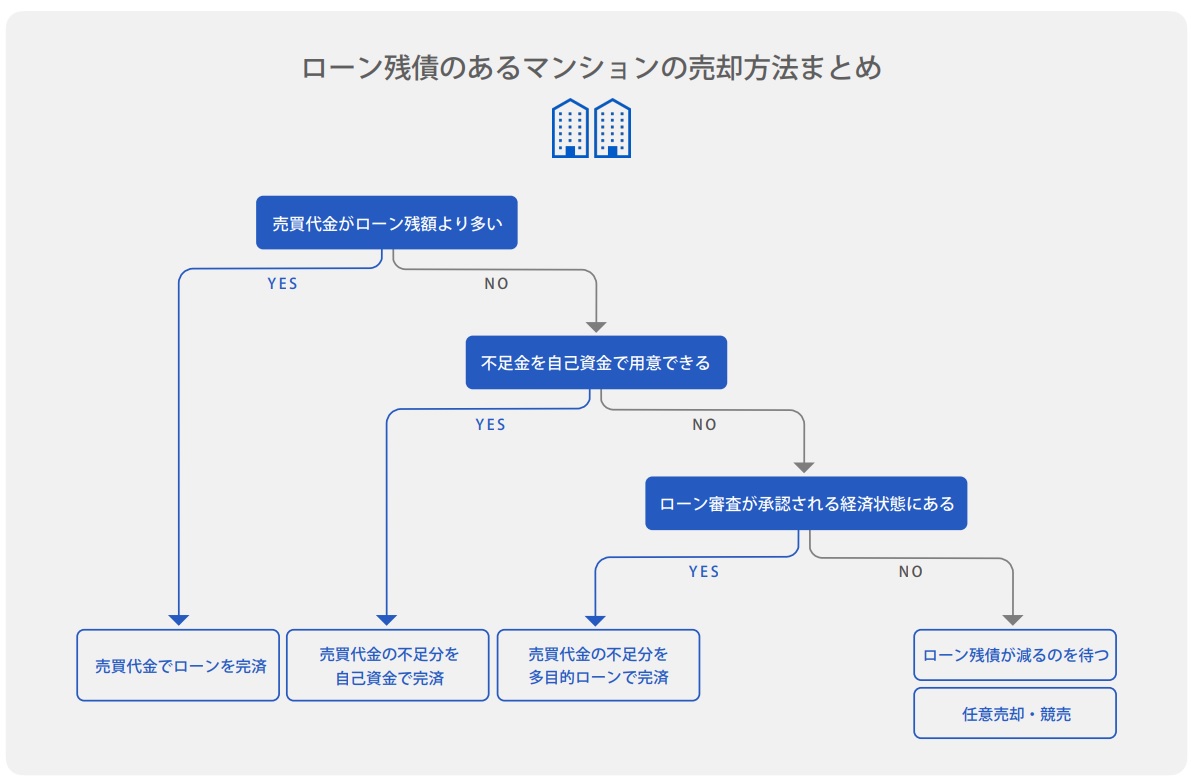

ローン残債がある投資用マンション、売却できるケース・できないケース

ローンが残っている不動産を売却するには、不動産に設定されている「抵当権」を抹消しなければなりません。抵当権とは、借金のかたのようなもので、不動産に設定された担保を意味します。つまり、抵当権が設定されている=残債がある不動産は、ローンを融資している金融機関の担保となっているため、自由に売却することができません。

これは、住宅用の不動産でも、投資用マンションでも同様です。

投資用マンションを売却するためにはローンを完済し、抵当権を抹消する必要があります。もしくは、売却した代金でローン残債を完済できるかが重要です。

ただし、投資用マンションの売却においては、「この程度の価格で売れるかな」と売主が想定している通りの価格では成約しない場合もあります。成約した価格とローン残債の額によっては、売却が難しいケースもあります。

売却価格がローン残債を上回った場合

ローン残債があっても、売却価格(成約価格)が残債を上回った場合は、ローンを一括返済して売却することができます。

売却価格がローン残債を下回る場合

売主が想定していた価格よりも低い価格でしか成約できず、残債が残ってしまうケースです。これを「オーバーローン」といいます。

では、ローン残債よりも低い価格でしか不動産が売れなかった、オーバーローンの場合はどうなるのでしょうか。

不足金を用意する

売買代金に不足している金額を、自己資金などで一括返済する必要があります。

抵当権を抹消する必要があるので、不足金の分割返済はできません。

例えば、ローンの残債が1300万円残っていて、売却価格が1000万円で成約した場合、差分の300万円が、売主側で用意しなければならない金額ということになります。

もし用意ができない場合は、金融機関で提供されている「多目的ローン」などを利用する方法があります。「多目的ローン」は、不動産投資だけではなく、自由な用途に利用できるローンのことです。

申し込みにあたっては事前の審査が必要になり、それぞれの金融機関ごとに手続きなどは異なります。

当然ですが、無事売却ができただけでは、返済が終わるわけではありません。残債の返済が続くようであれば、その分の利息もかかってきます。残債の状況や、売却するスケジュールなどの事前準備をしっかり考えておくことが必要不可欠です。

不足金が用意できない場合は、売却のタイミングを見直す

不足金が用意できない場合は、月々の返済によりローン残債が減るのを待つことをお勧めします。

価格は古くなると年々下がっていきますが、土地があるので、ゼロになることは考えられません。

ローン残債と売却価格が同じになるタイミングが必ず訪れますので、それまでは返済を続けて将来の売却に備えましょう。

なお、投資マンションの価格は景気の影響も受けますので、定期的に相場価格をチェックしてください。

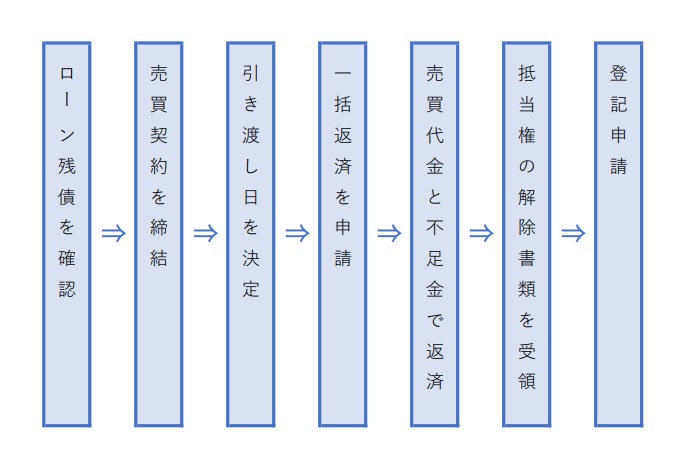

投資マンション売却のローン返済の流れ

- 売却活動の前にローン残債を確認する

- 価格を決定し売買契約を締結する

- 買主の売買代金の準備ができたら引き渡し日を決定する

- 一括返済を申請する

- 金融機関が抵当権の解除書類を準備

- 引き渡し日に、売買代金と不足金で一括返済をする

- 解除書類を受け取り、司法書士が登記申請する

売却に伴う売買代金の受け取りと、一括返済の手続きは同日に行います。

返済をする金融機関の指定口座へ、買主から売買代金を、売主から不足金を振り込み、合計で返済全額の着金が確認できたところで、抵当権解除書類を受け取り取引が完了します。

立ち会う場合は、抵当権の設定されている金融機関に集合するのが一般的です。

金融機関により手続きの流れは若干違いますので、取引に精通している不動産会社に相談の上進めてください。

投資用マンション売却で残債を返済する注意点

売買契約後にローン返済できないと、物件の引き渡しができず、取引の関係者に迷惑をかけてします。

違約金を請求されることもありますので注意が必要です。慎重に確認して進めましょう。

物件ごとの残債を確認する

複数の物件を保有していると、いくらの残債が残っているか、間違えてしまうオーナーさまもいます。

購入した後に、残債を気にする機会が少ないので忘れてしまいます。

残額を勘違いしたまま売却すると、資金が用意できなくなる恐れもあります。

取引前にローン償還表や、購入時の金銭消費貸借契約を確認してください。

売却の諸経費を試算する

売却の諸経費を計算して、いくらの不足金が出るか想定をしないと、一括返済できなくなる場合があります。

売却活動の前に必ず試算をしてください。

必要となる経費は下記になります。

- 仲介手数料

- 売買契約書に貼付する印紙代

- 抵当権抹消費用

- ローン返済手数料

- 登記名義人 表示変更登記費用

- 賃貸管理解約違約金(サブリース物件含む)

- 預かり敷金

売買代金から諸経費を引いた残りの金額から、ローンとの不足金額をもとめます。

ローン残債-(売買代金-諸経費)=不足金

諸経費は、売買代金の5%ぐらいになるケースが多くなります。

詳しい諸経費は下記のページもご覧ください。

事前に金融機関へ連絡する

金融機関によって返済手数料の金額は異なり、借り入れから返済までの期間で手数料が変わることもあります。

想定外の費用になると負担が大きくなります。

返済手続きも金融機関により異なります。通常だと繰り上げ返済の準備日数は2~3週間で来店不要です。

しかし、準備に1か月以上要したり、来店での手続きが必要になったり、返済日を自由に決められなかったりするケースもありますので注意してください。

面倒ですが前もって電話連絡等で確認をすることをお勧めします。

共同担保のローンは返済額の確定をする

複数物件を所有するオーナーさまは、投資物件や自宅をまとめて共同担保にしているケースもあります。

共同担保の物件を1つだけ売ろうとしても、いくら返済すればいいのかの評価額の確定ができず、全額の返済を求められることもあります。

事前に回答があった評価額で1つの物件だけ返済しようとしたら、増額を求められてトラブルになったケースもありますので、慎重に交渉を進めて返済額を確定させましょう。

確実な返済資金を計画する

オーバーローンの不足金の用意には、預金を充当するのが一番安心できます。

株や金などの資産を売却して用意する場合は、取引相場の影響を受けますので、売却が確定した段階ですぐに資金化してください。

多目的ローンでの返済金の用意も、承認が得られないと返済ができなくなりますので、売却活動の前に金融機関に打ち合わせをして承認を得てください。

投資用マンションのローン返済が難しく、かつ売却価格がオーバーローンだった場合

月々のローン返済が厳しいという理由で、投資マンションの売却しようと考えていたが、売却価格がローン残債を下回り、残りを一括支払いできないといったケースでは、どうすれば良いのでしょうか。

競売よりも任意売却がおすすめ

通常、投資マンションのローンが払えなくなれば、債権者である金融機関が、ローンの残金を回収するために物件を差し押さえ、強制的に競売(ケイバイ)にかけて売却してしまいます。

競売にかけられた物件は、市場よりも2~3割安い価格で売却されると考えられており、当然ローン残債を完済することができず、差し引きで残った負債も返済し続けなければなりません。

一方、任意売却という方法なら、一般の売買仲介と同様の方法で売却活動を行うことが可能です。そのため、競売に比べて高値で売却することができ、売主(債権者)の意思によって売却を進めることができるため、時間的にも精神的にも余裕を持って進めることができます。

しかし、任意売却を行うためには

- 連帯保証人の同意が得られているか

- 税金滞納などで物件が差し押さえられていないか

- 価値のある物件なのか

をはじめとして様々な条件があるため注意しましょう。

また、競売ではなく任意売却を進めることを、債権者である金融機関に承諾してもらう必要があるため、ローン返済の滞納が発生してからも金融機関とコミュニケーションが取れているかも重要なポイントです。

任意売却した代金をローン残債に充当してもまだローンが残った際には、引き続き返済する義務があるため注意しましょう。

投資用マンションのローン残債を早期に減らす4つの方法

ローン返済中に残債を早く減らす方法には以下の4つの方法があります。

- 1、購入時に自己資金を多く入れる

- 2、一部繰り上げ返済

- 3、条件変更の交渉

- 4、借り換え

購入時に自己資金を多く入れる

購入時に自己資金を多く投入することで、レバレッジ効果は弱くなりますが、月々の返済額は少なくできます。

収支が安定してキャッシュフローがプラスになり手元に現金が残るので、これを利用して繰り上げ返済をすることもできます。

また、そもそものローン年数を短く設定でき残債を早く減らすことができます。

一部繰り上げ返済

月々の返済とは別に、ある程度まとまった資金で返済をすることで、月々の返済金額を減らすか、ローン年数を短くできます。

繰り上げ返済により、元本が減るので、事後の金利負担が軽くなり、総返済額も少なくできます。

条件変更の交渉

借入先の金融機関と、金利や期間などの条件変更の交渉を行うことで、返済を早く進めることができます。

難易度は高いのですが、金利・経済状況・収支が大きく変更になった場合に交渉次第で可能になります。

任意売却や競売は金融機関としても避けたいので、しっかりとした理由を説明できれば、相談は受けてもらえます。

借り換え

今よりも安い金利や保証料のローンに借り換えをすることで、残債を早く減らすことができます。

投資用マンションの取り扱えない金融機関もありますが、お付き合いのある金融機関に相談をすることをお勧めします。

なお、返済と借換えには、それぞれ手数料がかかるので、トータルで損か得か判断してください。

ローンが残っている投資マンションの売却は、買取もおすすめ

投資用マンションや不動産の売却を不動産会社に依頼した場合、一般的には売買仲介という方法で、不動産会社が購入者を探します。

しかし、売買仲介では購入検討者を見つけて売却を完了させるまでに時間がかかってしまう可能性や、買主からの値切り交渉などが発生し、想定していた金額よりも低い価格で売却してしまう可能性などもあります。

一方、不動産会社が直接物件を買い取る「不動産買取」なら、短期間で手間無く売却を完了させることが可能です。

ローン残債がある投資用マンションの売却に、不動産買取をおすすめ理由を3つご紹介します。

短期間で売却・現金化することができる

不動産買取は、不動産会社が直接物件を買い取るため、短期間で売却することが可能です。また、値切り交渉などはなく、査定額がそのまま売却価格となるため、価格がオーバーローンかどうかの判断も即可能です。

当社であれば、最短3営業日で現金化が可能です。

ローン残債がある投資用マンションの売却を検討するのであれば、まずは買取価格がいくらなのかを確認することをおすすめします。

手間がかからず簡単に売却することができる

不動産買取は、手間がかからないことも大きなポイントです。

一般の売買仲介であれば、不動産会社との打ち合わせや価格調整、資料のやりとりといった煩雑な作業が発生しています。

しかし、不動産買取であれば、売買契約書の署名・捺印手続きなどを全て郵送で完結することもできます。当社であれば、印鑑証明や住民票の取得なども、代行可能です。

仲介手数料は不要

通常の売買仲介では、売却が完了した際に、売却を依頼した不動産会社に報酬として仲介手数料を支払わなければなりません。

しかし、不動産買取であればそういった手数料は一切不要です。

不動産投資の売却で、仲介・買取どちらが良いのか迷ったら

これまで紹介してきたように、ローン残債のある不動産の売却は、売却代金で残債を支払うことができるか。それでもローンが残った場合は、自身の持ち出しで一括支払いできるかが重要なポイントです。

資金計画をしっかりと立てるためには、投資マンションがいくらで売却できるかにかかっています。

売買仲介、不動産買取どちらにも精通している不動産会社に相談し、どちらの売却方法が良いのかを慎重に決めることをおすすめします。

ワンルームマンションの売却についてはこちらでさらに詳しく紹介しています。

あなたのマンション・アパートの価格が分かる

コラム監修

伊藤 幸弘(いとう ゆきひろ)

株式会社TOCHU(トウチュウ)代表取締役

投資マンション専門家/不動産コンサルタント

プロフィール

2002年より投資用中古ワンルームマンション売買のキャリアをスタート。

20年以上にわたり投資マンション市場に携わり、売主・買主双方のリアルな課題解決を通じて、個人投資家の資産形成をサポートしてきた。

2014年に株式会社東・仲(現:株式会社TOCHU)を設立。

投資用中古ワンルームマンションを中心とした売買仲介・買取事業を展開し、これまでの取扱実績は20,000件以上。

現在、会社には年間7,000件以上の投資マンション売却・不動産投資に関する相談 が寄せられており、多くの投資家の売却戦略や資産運用をサポートしている。

2025年には業界初となる価格透明化サービス 「TOCHU iBuyer」 を展開。

中古投資マンション市場の価格不透明性を解消し、投資家が適正価格で売却できる仕組みづくりを推進している。

「誠実な取引こそが市場の信頼をつくる」という理念のもと、 投資マンション市場の健全な発展を目指して活動している。

専門分野

・投資マンション売却

・投資マンション買取

・オーナーチェンジ物件売却

・不動産投資コンサルティング

メディア掲載・業界実績

投資マンション売却・不動産投資の専門家として、各種メディアや業界媒体で紹介されている。

・NHKにて不動産市場に関する取材

・「住宅新報」にてTOCHU iBuyerが紹介

・「リフォーム産業新聞」にて企業取り組みが掲載

・不動産業界メディア「リビンマガジンBiz」にてサービス紹介

・不動産オーナー向け専門誌「月刊 地主と家主」に書籍が掲載

・ERA LIXIL不動産ショップ全国大会にて成績優秀により複数回受賞。

・不動産業界団体 投資不動産流通協会 の会員として研修・研究活動に参加。

・JAPAN BUILD 「不動産テックEXPO」 のセミナー登壇

不動産取引のデジタル化・透明化に向けた取り組みを発信している。

保有資格

・公認 不動産コンサルティングマスター

・宅地建物取引士

・ファイナンシャル・プランニング技能士

・賃貸不動産経営管理士

・投資不動産取引士

・競売不動産取扱主任者

・日本不動産仲裁機構 認定ADR調停人

著書・実績

『投資ワンルームマンションをはじめて売却する方に必ず読んでほしい成功法則』(クロスメディア・パブリッシング)

『マンション投資IQアップの法則 〜なんとなく投資用マンションを所有している君へ〜』(CHICORA BOOKS)

このコラムを読んだ方におすすめのコラム

もっと見る

閉じる